企業が事業を継続していくうえで、「どの水準の売上があれば赤字を避けられるのか」を把握することは重要です。その判断の基準となるのが損益分岐点です。損益分岐点を理解することは、利益がどのように生まれるのかという構造そのものを理解することにつながります。

損益分岐点とは何か

損益分岐点とは、売上高と総費用(固定費+変動費)がちょうど一致する売上水準を指します。この水準では利益はゼロになります。

- 売上高が損益分岐点を上回る → 利益が出る

- 売上高が損益分岐点を下回る → 損失が出る

つまり、損益分岐点は「赤字と黒字の境目」と考えることができます。

利益はどのように決まるのか

利益は次の式で表すことができます。

利益 = 売上高 − 総費用

総費用はさらに二つに分けて考えます。

- 固定費: 売上の増減に関係なく発生する費用(例:家賃、人件費など)

- 変動費: 売上に比例して増減する費用(例:仕入原価など)

この区分が損益分岐点分析の前提になります。

限界利益という考え方

売上から変動費を差し引いた金額を限界利益といいます。

限界利益 = 売上高 − 変動費

限界利益は、固定費を回収するための原資となる金額です。固定費を回収しきった後に、はじめて利益が発生します。

この構造を整理すると、次のように考えられます。

- まず限界利益で固定費を回収する

- 固定費を超えた分が最終的な利益になる

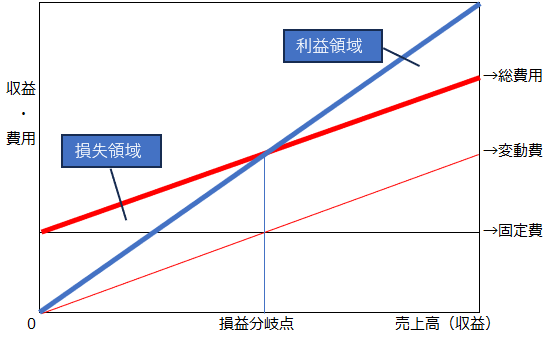

損益分岐点のイメージ

グラフで表すと、売上高の直線と総費用の直線が交わる点が損益分岐点になります。この交点より右側では利益、左側では損失が発生します。

なぜ損益分岐点を知ることが重要なのか

損益分岐点を把握しておくことで、次のような判断がしやすくなります。

- 価格を変更した場合の影響

- 固定費が増えた場合のリスク

- 売上が減少したときの耐性

単に利益額を見るだけでは分からない、利益の生まれ方を理解するための基礎が損益分岐点分析だと考えられます。

おわりに

損益分岐点は、赤字と黒字の境目を示すだけでなく、企業の利益構造を読み解く出発点になります。固定費・変動費・限界利益の関係を整理することで、経営判断の基礎が見えてきます。次の記事では、限界利益率の意味と活用方法について整理していきます。