貸借対照表とは、ある一定の期日(決算日など)において、企業がどのような「財政状態」にあるのかを明らかにする報告書です。英語では「Balance Sheet(バランスシート)」と呼び、略して「B/S(ビーエス)」とも言われます。

一言で言えば、「事業に必要なお金をどこから集めて(右側:負債・純資産)、それをどのような形に変えて持っているか(左側:資産)」を一覧にしたものです。左右の合計額が必ず一致(バランス)することから、この名前がつきました。

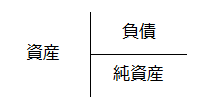

貸借対照表は、資産、負債、純資産(資本)という3つの大きなブロックで構成されます。これには「資産 = 負債 + 純資産」という、会計上の重要な等式の関係があります。

資産:企業がビジネスのために保有する「財産」

企業が経営活動を行うために所有している財貨や、将来お金を受け取れる権利(債権)を「資産」といいます。大きく分けると、形のある「財貨」と、権利としての「債権」があります。

- 財貨(形のある財産)

- 現金・預金:紙幣、硬貨、銀行預金など、支払いにすぐ使えるお金。

- 建物:店舗、倉庫、事務所、工場など。

- 備品:机、椅子、パソコン、コピー機などの什器。

- 車両運搬具:商品配送用のトラック、営業車、フォークリフトなど。

- 土地:店舗、倉庫の敷地や駐車場として利用している土地。

- 債権(将来お金をもらえる権利)

- 貸付金:他者にお金を貸し出し、後日利息とともに返してもらう権利。

- 売掛金:商品を販売した代金を、後で受け取る約束をしている権利(ツケ)。

負債:将来支払う必要がある「義務(マイナスの財産)」

企業が外部(銀行や取引先など)に対して、将来お金を支払わなければならない義務のことを「負債」といいます。他人から借りているお金であるため「他人資本」とも呼ばれます。

- 借入金:銀行などから運転資金や設備資金として借り入れ、後日返済する義務。

- 買掛金:仕入れた商品の代金を、後で支払う約束をしている義務。

- 支払手形:代金の支払いのために発行した手形で、期日に決済する義務。

純資産(資本):返済義務のない「自己資本」

資産から負債を差し引いた、正味の財産を「純資産(資本)」といいます。これは株主から出資されたお金や、過去の利益の蓄積であり、返済の必要がないお金です。

- 資本金:事業を始めるときに、オーナーや株主が手元資金として準備したお金(元入れ金)。

- 利益剰余金:これまでに事業で稼ぎ出し、社内に蓄積されてきた利益の合計。

当期純利益の算定:財産法とは

貸借対照表を比較することで、その期間にどれだけ儲かったか(あるいは損をしたか)を計算することもできます。期首(始まり)と期末(終わり)の純資産の差額で利益を算出する方法を「財産法」と呼びます。

(※マイナスの場合は「当期純損失」となります)

このように、貸借対照表は単なる財産目録ではなく、企業の健全性や収益性を多角的に分析するための出発点となります。資産の構成を見て「効率的に稼げているか」を確認したり、負債と純資産の比率を見て「倒産のリスクはないか」を判断したりすることが、賢い投資やビジネスの第一歩となります。