キャッシュ・フロー分析では、営業キャッシュ・フローが「本業で稼ぐ力」を示すのに対し、投資キャッシュ・フローは企業が将来に向けてどのような投資行動を取っているかを映し出します。設備投資や有価証券の取得など、企業の成長戦略や守りの姿勢が現れる区分といえます。

投資キャッシュ・フローとは

投資キャッシュ・フローとは、固定資産や有価証券などの取得・売却に伴う現金の増減を示すキャッシュ・フローです。企業が「いまの現金を、将来の収益につながる形でどう使っているか」を確認するための情報になります。

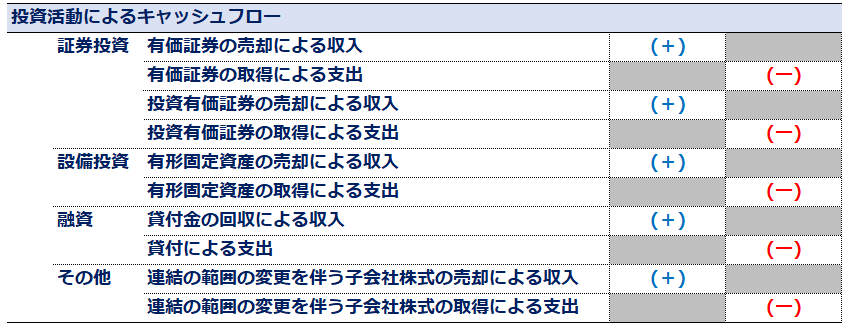

キャッシュ・フロー計算書では、次のような取引が投資キャッシュ・フローに含まれます。

- 投資有価証券の取得・売却

- 有形固定資産の取得・売却

- 無形固定資産の取得

- 貸付金の実行・回収 など

プラス・マイナスの基本的な読み方

投資キャッシュ・フローは、営業キャッシュ・フローとは異なり、単純にプラスかマイナスかで良し悪しを判断しにくい点が特徴です。

投資キャッシュ・フローがマイナスの場合

- 設備投資や研究開発投資を積極的に行っている可能性

- 将来の成長を見据えた資金投入の段階

- 営業キャッシュ・フローで投資資金を賄えているかが重要

成長期の企業では、投資キャッシュ・フローが継続的にマイナスとなるケースも少なくありません。

投資キャッシュ・フローがプラスの場合

- 固定資産や有価証券の売却が行われている可能性

- 投資を抑制し、現金回収を優先している段階

- 事業整理や資産圧縮の局面である可能性

プラスであっても、成長投資が停滞していないかという視点もあわせて確認したいところです。

営業キャッシュ・フローとの関係

投資キャッシュ・フローは、営業キャッシュ・フローと組み合わせて見ることで、企業の資金循環が理解しやすくなります。

- 営業CFがプラス × 投資CFがマイナス: 本業で稼いだ資金を成長投資に回している状態

- 営業CFがプラス × 投資CFがプラス: 投資抑制や資産売却により現金を確保している状態

- 営業CFがマイナス × 投資CFがマイナス: 資金繰りに注意が必要な状態

特に、営業キャッシュ・フローで投資をどの程度カバーできているかは、財務の安定性を考えるうえで重要な視点になります。

投資キャッシュ・フローを見る際の注意点

投資キャッシュ・フローを分析する際には、次の点に注意が必要です。

- 単年度の数値だけで判断しない

- 投資内容が将来の収益につながるものかを確認する

- 設備更新なのか、新規成長投資なのかを区別する

- 資産売却による一時的なプラスではないかを見る

数値の増減だけでなく、その背景にある経営判断を読み取ることが大切だと思います。

フリーキャッシュ・フローとの関係

投資キャッシュ・フローは、営業キャッシュ・フローとあわせてフリーキャッシュ・フロー(FCF)を考える際の要素になります。

フリーキャッシュ・フロー = 営業キャッシュ・フロー + 投資キャッシュ・フローフリーキャッシュ・フローが安定的にプラスであれば、借入返済や株主還元に回せる余力があると考えやすくなります。

おわりに

投資キャッシュ・フローは、企業が将来に向けてどのような意思決定をしているかを示す重要な情報です。マイナスだから悪い、プラスだから良いと単純に判断するのではなく、営業キャッシュ・フローとのバランスや投資内容を踏まえて読み解くことが、キャッシュ・フロー分析では欠かせません。