簿記は、企業や個人事業主が利益を得るためにしている日々の事業活動の内容(取引)を、一定のルールに従って整理して帳簿に記帳することをいいます。

この帳簿をもとに、「財務諸表」を作って、株主や取引先、銀行などの利害関係者に事業の姿を報告することになります。

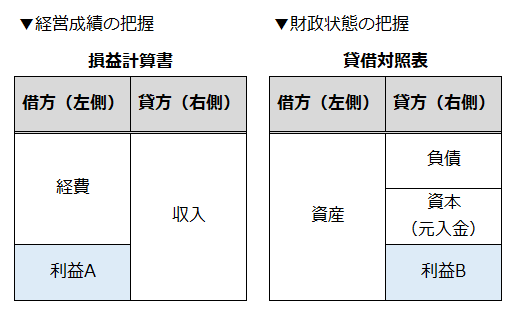

業績を把握するための財務諸表

財務諸表というのは、経営成績を明らかにする損益計算書と、財政状態を示す貸借対照表の総称を言います。

簿記では財務諸表を作成することを前提に、すべての取引を記帳します。それにより経営成績と財政状態を知ることができ、経営者は経営判断の参考にしたり、利害関係者は事業主との付き合い方などを判断したりすることができます。

- 経営成績:

企業の収入から経費を差し引いた利益がどれくらいあるかを示します。 - 財政状態:

企業の資産(現金や預金など)や負債(借入金や未払金)、資産と負債の差額である資産(元入金)がどれくらいあるかを示す

簿記には単式簿記(簡易簿記/簡易帳簿)と複式簿記とがあります。

単式簿記は収入と支出の入出金のみを扱うので、現金一つで記帳するという意味で単式と呼ばれます。単式簿記は経営成績(収入・支出・残高)は簡単に把握できるのですが、財政状態は把握できません。そのため、取引は複式簿記にて記帳するのが基本となっています。

複式簿記では以下のように借方(左側)と貸方(右側)という区分を用いて記帳していきます。

一つの取引を2つの支店から眺めて記帳して、すべての取引を資産・負債・純資産・費用・収益の5つに分類します。

借方と貸方の合計は必ず一致し、利益Aと利益Bも一致します。