キャッシュ・フロー計算書(Statement of Cash Flows)は、一定期間における企業の資金の流れを明らかにする財務諸表のひとつです。具体的には、企業がどのように現金を得て、どのように使ったかを「営業活動」「投資活動」「財務活動」という3つの区分に分けて表示します。

損益計算書が「利益」に着目しているのに対し、キャッシュ・フロー計算書は「現金の増減」に焦点を当てており、資金繰りの状況や企業の実質的な健全性を把握するために有用です。

キャッシュ・フロー計算書と貸借対照表、損益計算書との関係

キャッシュ・フロー計算書は、他の財務諸表である貸借対照表や損益計算書と連携して作成されます。

- 貸借対照表(B/S):期首と期末の資産・負債・純資産の構成から、資金の出入りを補足的に把握できます。

- 損益計算書(P/L):営業活動の成果としての利益がキャッシュ・フローに影響しますが、売掛金や減価償却など現金の移動を伴わない取引も含まれるため、利益とキャッシュの増減は必ずしも一致しません。

このため、キャッシュ・フロー計算書によって、利益だけでは判断できない実際の資金移動を可視化することができます。

キャッシュ・フロー計算書の様式

キャッシュ・フロー計算書は、以下の3つの活動に分けて構成されます。

- 営業活動によるキャッシュ・フロー(営業CF)

企業の主たる営業活動に関連する現金の流れを示します。 - 投資活動によるキャッシュ・フロー(投資CF)

有形固定資産や有価証券などへの投資、またはその売却などによる資金の動きを表します。 - 財務活動によるキャッシュ・フロー(財務CF)

株式の発行や借入金、配当金の支払いなど、資金調達・返済に関する動きです。

これら3区分を合算することで、当期における現金および現金同等物の増減額が明らかになります。

連結キャッシュ・フロー計算書とは

連結キャッシュ・フロー計算書は、親会社と子会社の資金移動を1つにまとめて作成するものです。グループ全体のキャッシュの流れを把握するために用いられます。

連結財務諸表では、内部取引(親子間の貸し借りなど)を相殺・消去し、外部との現金の流れのみを反映させます。これにより、グループ全体としての実質的な資金の動きが明らかになります。

キャッシュの範囲

現金

企業が保有する通貨そのものや、即時支払に使える当座預金などが該当します。

現金同等物

容易に換金可能で、価値の変動リスクが極めて小さい短期投資を指します。たとえば、取得日から満期までが3か月以内の定期預金などが含まれます。

負の現金同等物

銀行借入のように、即時に返済義務が発生する資金については、キャッシュとは逆に「マイナス要因」として捉えられることがあります。

連結キャッシュフロー計算書の仕組み

連結キャッシュ・フロー計算書は、連結損益計算書や連結貸借対照表の変動と整合させて作成されます。

営業活動のキャッシュ・フローでは、連結当期純利益を出発点とし、減価償却費のような非現金項目や、売掛金・買掛金の増減などを加味して調整します。

投資活動・財務活動の区分についても、個別企業ベースの動きから、連結グループとしての取引に再構成する必要があります。

連結キャッシュフロー計算書の表示方法

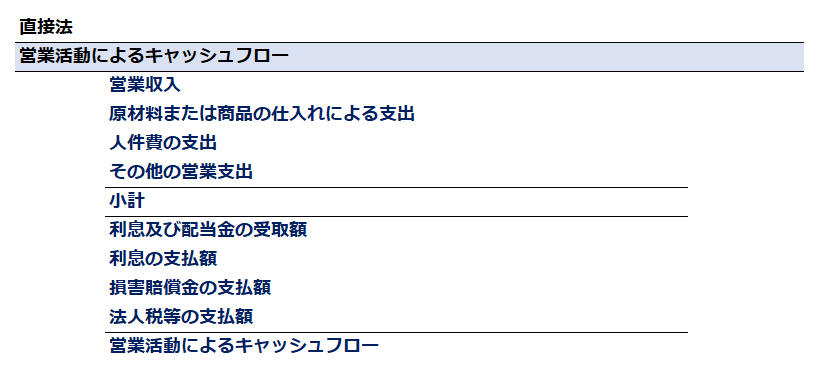

直接法(Direct Method)

営業収入と営業支出をそれぞれ現金ベースで記載します。具体的な入出金項目が明確になるため、実務面での有用性が高いとされますが、データ収集に手間がかかります。

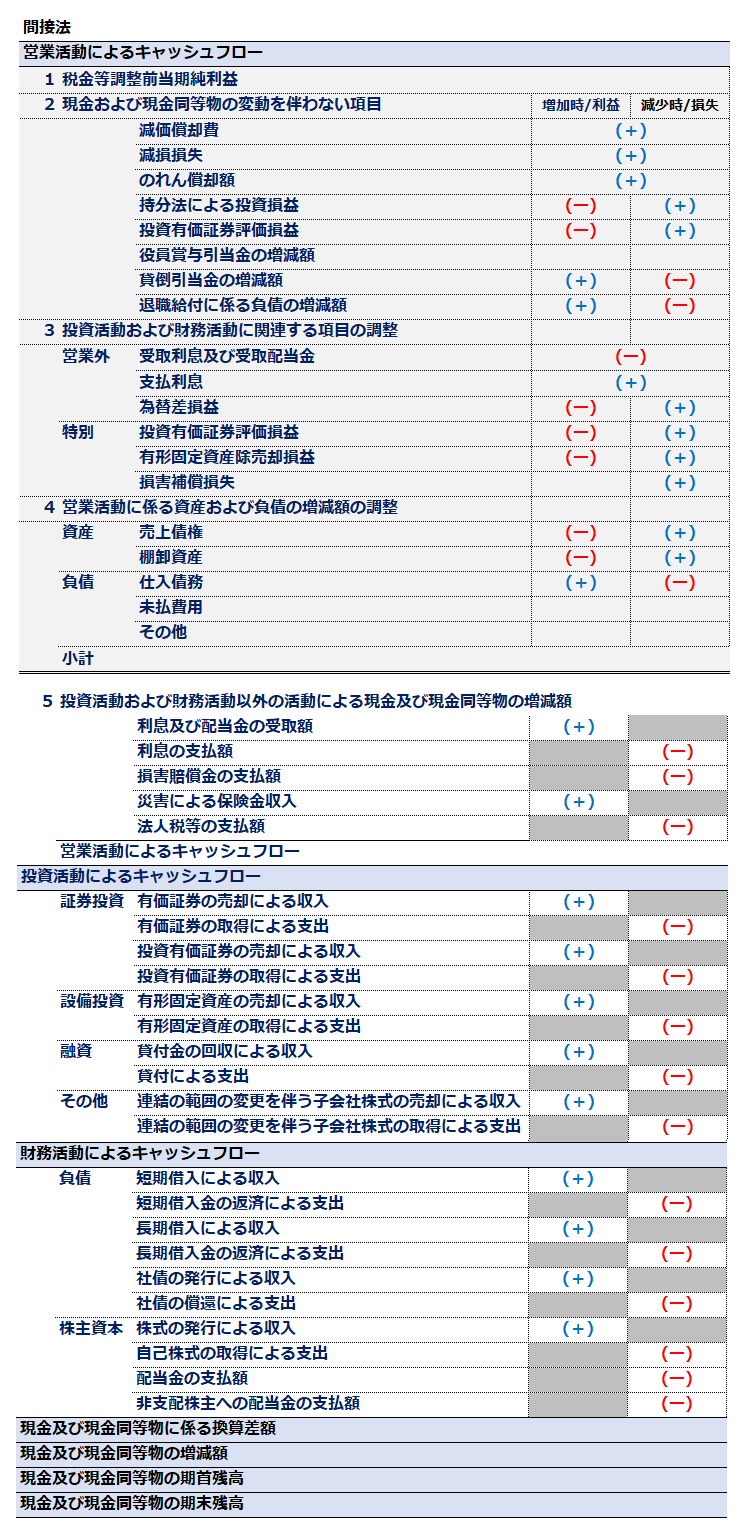

間接法(Indirect Method)

損益計算書の当期純利益を出発点として、非現金項目や運転資本の変動を加減しながら営業キャッシュ・フローを算出します。日本企業の多くはこの間接法を採用しています。

総額主義の原則

キャッシュ・フローの記載は原則として「総額」で行う必要があります。すなわち、入金額と出金額を相殺せず、個別に記載することで、より透明性の高い開示が実現されます。