貸借対照表とは、ある一定の期日における財政状態を明らかにする報告書です。英語でBalance Sheet、略してB/S(ビーエス)とも言います。

事業に必要なお金をどこから受け入れて、どのように使っているかを表します。

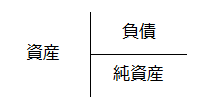

貸借対照表では、資産、負債、純資産(資本)という3つに分類して整理します。これは資産=負債+純資産という貸借対照表等式の関係に基づきます。

資産

企業の経営が集うに必要な財貨や債券を資産といいます。

- 財貨

- 現金:紙幣、硬貨等

- 建物:店舗、倉庫、事務所等

- 備品:机、椅子、戸棚、金庫、パソコンなど

- 車両運搬具:商品搬送のためのトラック、営業者など

- 土地:店舗、倉庫などの敷地や駐車場など

- 債券

- 貸付金:貸し付けた金銭を後日受け取れる権利

※貸付…特定の条件を決めてお金や物品・権利等を貸すこと

- 貸付金:貸し付けた金銭を後日受け取れる権利

負債

企業が外部に金銭を支払う義務(債務)を負債といいます。

- 借入金:借り入れた金銭を後日返済する義務

純資産(資本)

資産から負債をマイナスしたがくを純資産(資本)といいます。

- 資本金:営業を始めるときの手元資金(元入れ)と儲け(当期純利益)

当期純利益

貸借対照表では、ある一定期間の期首と期末時点の純資産の差額が当期純利益となります。この算定方法を財産法といいます。

期末純資産(資本) ー 期首純資産(資本) = 当期純利益(マイナスの場合は当期純損失)