損益計算書とは、ある一定期間(1年間や四半期など)において、企業がどれだけの利益を上げ、どのような経営成績を残したかを明らかにする報告書です。英語では「Profit and Loss statement」と呼び、一般的に「P/L(ピーエル)」と略されます。

貸借対照表(B/S)が企業の「ある時点での健康状態」を示すのに対し、損益計算書は「一定期間の活動の記録」を表します。つまり、日々の事業活動の結果として、最終的にいくら手元にお金が残ったのか、そのプロセスを可視化するものです。

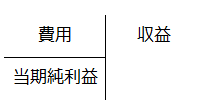

損益計算書では、大きく「収益」と「費用」の2つに分類して整理します。収益は「なぜ財産(純資産)が増えたのか」という原因を、費用は「なぜ財産(純資産)が減ったのか」という原因をそれぞれ意味しています。

収益から費用を差し引いて、最終的に残った利益を「当期純利益」と呼びます。このように収益と費用を対比させて利益を計算する方法を、会計用語で「損益法」といいます。

(※費用が上回り、マイナスになった場合は「当期純損失」となります)

収益:ビジネス活動から得られたプラスの要因

商品やサービスの提供、あるいは資産の運用によって得られた収入を「収益」といいます。主な項目には以下のようなものがあります。

- 売上:本業の商品販売やサービス提供によって得た、最も基本となる収入です。

- 受取手数料:取引の仲介や、特定のサービスを提供した際に受け取る手数料収入です。

- 受取利息:銀行への預貯金や、他者への貸付金から発生する利子です。

- 受取配当金:他社の株式を保有している場合に、その企業から分配される利益です。

費用:収益を得るために支払ったマイナスの要因

商品の仕入れや組織の運営、資金の調達などのために発生した支出を「費用」といいます。収益を生み出すために必要な「コスト」とも言い換えられます。

- 仕入れ(売上原価):販売するための商品を買い付けた際にかかる支出です。

- 給料:従業員や役員に対して支払う給与、賞与、諸手当です。

- 水道光熱費:店舗、事務所、工場などで使用する電気、ガス、水道の料金です。

- 広告宣伝費:商品の認知度を高め、売上を伸ばすために支出する宣伝費用です。

- 支払手数料:銀行振込の手数料や、外部に業務を仲介・委託した際に支払う手数料です。

- 支払利息:銀行などからの借入金に対して支払う利息です。

P/Lを読み解くポイント:利益の「質」を確認する

損益計算書を見る際、単に「当期純利益がプラスかどうか」だけではなく、その中身を分析することが重要です。

例えば、売上高は伸びているのに利益が減っている場合は、原価や広告費などの「費用」が膨らみすぎている可能性があります。逆に、本業の利益は少ないのに、資産の売却などで一時的に純利益が大きく出ている場合もあります。

収益と費用のバランスを詳しく見ることで、その企業の「収益構造」が健全であるか、将来にわたって稼ぎ続ける力があるのかを判断できるようになります。これは投資判断だけでなく、個人の家計管理においても非常に役立つ視点です。